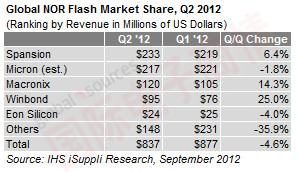

美國Spansion第二季度營業收入高于預期,從第一季度的2.19億美元增長到2.33億美元。這是Spansion自2009年第一季度以來首次在業內營業收入排名中位居第一,而原來的龍頭美國美光則退居第二。包括2010年收購的Numonyx業務在內,美光第二季度營業收入估計為2.17億美元,低于第一季度的2.21億美元。

NOR閃存市場中的其它主要廠商包括旺宏電子,營業收入從1.05億美元上升到1.20億美元;華邦電子,營業收入從7600萬美元上升到9500萬美元;宜揚科技,營業收入從2500萬美元降至2400萬美元。這三家廠商總部都在臺灣地區。

第二季度整體NOR閃存營業收入為8.37億美元。在第二季度數據公布之前,第一季度NOR營業收入為2002年IHS iSuppli開始追蹤NOR市場份額數據以來最低。

Spansion的強項/弱項

Spansion第二季度業績良好,有多方面的原因,包括日本游戲市場表現強勁。與此同時,Spansion的65納米制程占總體NOR生產的比例提高到了23%。

在NOR以外,Spansion也在生產單層單元(SLC)NAND閃存樣品,使用韓國SK Hynix Semiconductor的晶圓,Spansion預測2012年該業務的營業收入為2500萬美元,主要集中在第四季度。Spansion第二季度還推出了一種人機界面聲學協處理器,是與Nuance Communications合作開發的,據稱語音識別性能比單處理器解決方案要快50%。

Spansion當然也有弱項:由于其設施遷移,無線與運輸業務下降,導致第二季度出現800萬美元的延期業務。

美光和臺廠的市場策略

美光第二季度營業收入大致與第一季度持平。但由于增加了200毫米NOR的供應,成本下降速度超過價格跌勢,其利潤率有所改善。盡管無線業務下滑速度快于美光的預期——從NOR營業收入同比下降40%可以看出這點,但總體比特出貨量上升,而且能夠控制內部庫存。

美光繼續專注于嵌入領域,因該領域價格比較強勁,而且對于使用美光其它內存產品的當前客戶來說,可能獲得design-in好處。相變存儲器(PCM)具有取代使用NOR閃存的應用的潛力,正在成為美光無線業務中的重要部分。

臺灣地區廠商采取的是另一種策略,專注于并行NOR和無線業務,業績令人寬慰。例如,旺宏出貨量比上一季度增長27%,營業收入上升14%,盡管毛利率下降。而華邦報告第二季營收較上一季度增長25%,并刷新NOR閃存單季營收表現及出貨量紀錄。宜揚最近推出了256Mb的串行外設接口(SPI)NOR芯片,把業務范圍擴展到嵌入應用領域,盡管第二季度營業收入略有下降。

未來仍需防供應過剩

然而,有些跡象仍然令人擔憂未來前景。新的低成本制造商加入市場,將加劇供應過剩局面,整體產業的需求驅動因素本來就很少。在汽車和工業應用等新市場的增長,也因出貨量仍然相對較低而效果不彰。

此外,從并行NOR轉向SPI NOR,有利于較小的后來者,而業內巨頭Spansion和美光則需在并行解決方案與低成本市場的嚴酷現實之間取得平衡。

最后,PCM開始進入功能手機之中,擠占NOR芯片的市場,而且隨著未來價格下降,PCM甚至可以用于入門級手機。PCM開始向無線領域出貨,這是導致今年NOR營業收入預計下降8%至40億美元的因素之一。

*Ryan Chien是IHS公司的內存與存儲分析師。

移動設備訪問

移動設備訪問